- Подробности

19-20 апреля 2021 года Межрайонная ИФНС России №6 по Волгоградской области в рамках проведения «Декларационной кампании по НДФЛ 2021 года» проводит выезд мобильного офиса приема налогоплательщиков (МОПН) в г. Серафимович, с акцией «Задекларируй свой доход!».

Прием граждан Серафимовичского муниципального района будет осуществляться с 10-00 до 16-00 по адресу: г. Серафимович ул. Октябрьская, 61, 1 этаж, кабинет 38.

В рамках приема МОПН сотрудники Инспекции проведут прием граждан, имеющих обязанность по декларированию доходов, полученных в 2020 году (продажа имущества, сдача в аренду имущества, получения выигрыша и т.д.), по вопросам связанным с исчислением и уплатой налога на доходы физических лиц (НДФЛ). Все желающие смогут больше узнать о порядке декларирования доходов, полученных в 2020 году, порядке заполнения налоговой декларации по Форме 3-НДФЛ за 2020 год. Гражданам будет оказана практическая помощь в представлении декларации с помощью Интернет – сервиса на официальном сайте Федеральной налоговой службы www.nalog.gov.ru «Личный кабинет налогоплательщика для физических лиц».

Администрация Серафимовичского муниципального района

- Подробности

В апреле текущего года завершается переходный период одновременного функционирования двух счетов УФК по Волгоградской области – планируемого к закрытию Единого казначейского счета (ЕКС) №40101810300000010003 «Доходы, распределяемые органами Федерального казначейства между бюджетами бюджетной системы Российской Федерации» и вновь открываемых казначейских счетов (03100643000000012900 – Казначейский счет, открытый в УФК для осуществления и отражения операций по учету и распределению поступлений и 40102810445370000021- Банковский счет, входящий в состав ЕКС).

В связи с этим напоминаем, что с 1 января 2021 года осуществлен переход на систему казначейского обслуживания поступлений в бюджеты бюджетной системы Российской Федерации в системе казначейских платежей. Для удобства налогоплательщиков Казначейством России на 4 месяца был установлен переходный период, в течении которого налоговые платежи и страховые взносы принимались как на старый, так и на новый казначейские счета. После 30 апреля осуществить перечисления в бюджетную систему Российской Федерации можно будет только по новым реквизитам:

– 14 поле «БИК банка получателя средств» (БИК ТОФК) – 011806101;

– 13 поле «Наименование банка получателя средств» – ОТДЕЛЕНИЕ ВОЛГОГРАД БАНКА РОССИИ//УФК по Волгоградской области г. Волгоград;

– 15 поле «Номер счета банка получателя средств» (номер банковского счета, входящего в состав единого казначейского счета-ЕКС) – 40102810445370000021;

– 17 поле «Номер счета получателя» (номер казначейского счета) - 03100643000000012900.

Обращаем внимание налогоплательщиков на необходимость правильного заполнения реквизитов казначейского счета, а также КБК и КПП в платежных поручениях на перечисление налоговых платежей в бюджетную систему Российской Федерации.

Платежи, уплаченные после 30 апреля 2021 года по реквизитам закрытого ЕКС (№40101810300000010003), не отразятся в состоянии расчетов с бюджетом налогоплательщиков, что повлечет за собой недоимку, начислении пени и применение мер принудительного взыскания.

- Подробности

Уважаемые налогоплательщики!

Приглашаем вас принять участие в бесплатном вебинаре на тему: «Особенности декларационной кампании 2021 года», который состоится 13 апреля 2021 года.

Время проведения: 09:00-10:00.

Актуальные вопросы при рассмотрении данной темы:

- заполнение декларации, подача заявления на возврат в личном кабинете налогоплательщика;

- порядок получения налоговых вычетов по налоговой декларации: социальных, имущественных, инвестиционных;

- определение предельного срока нахождения в собственности имущества;

- наличие обязанности по представлению налоговой декларации за 2020 год.

Спикеры:

главный государственный налоговый инспектор отдела налогообложения доходов физических лиц и администрирования страховых взносов УФНС России по Волгоградской области – Зорников Владимир Иванович;

главный государственный налоговый инспектор отдела налогообложения доходов физических лиц и администрирования страховых взносов УФНС России по Волгоградской области – Гладченко Ирина Вячеславовна.

Для участия в вебинаре необходима регистрация на сайте: https://events.webinar.ru/36629829/8406219

После регистрации налогоплательщикам предоставлена возможность предварительно задать вопросы по теме вебинара.

- Подробности

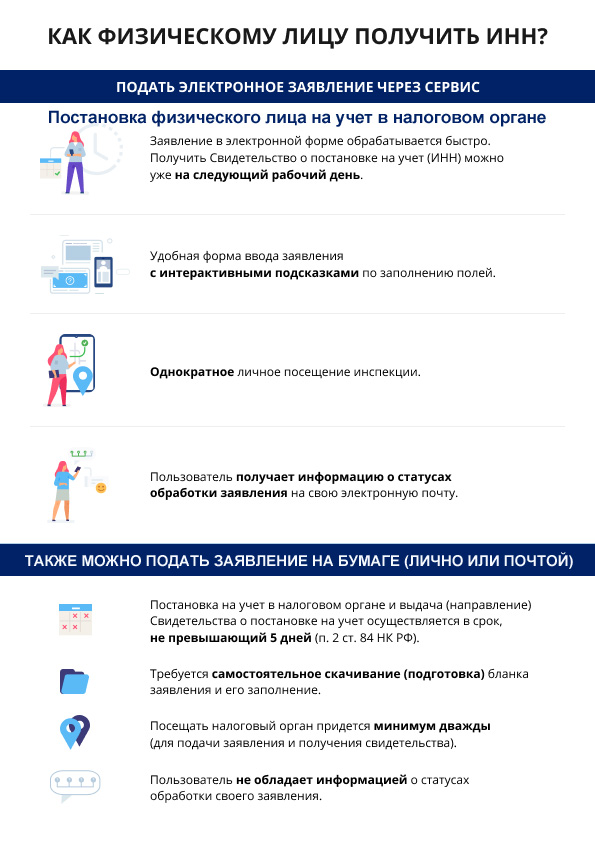

Налоговая декларация по налогу на доходы физических лиц (форма 3-НДФЛ) — это документ, по которому физические лица отчитываются о сумме полученных ими доходов и относящимся к ним расходов. Декларацию 3-НДФЛ также представляют в налоговые органы для получения налогового вычета.

Самый быстрый и удобный способ формирования отчетности и отправки ее в налоговый орган – заполнение декларации 3-НДФЛ на сайте налоговой службы в сервисе «Личный кабинет налогоплательщика для физических лиц». При заполнении налоговой декларации с помощью данного сервиса программное обеспечение автоматически переносит в налоговую декларацию персональные сведения о налогоплательщике и сведения о полученных им доходах и уплаченного налога на доходы физических лиц. Программа имеет удобный и понятный интерфейс, подсказки, что позволяет избежать ошибок при заполнении налоговой декларации.

Для авторизации в Личном кабинете потребуются логин (ИНН) и пароль, который предоставляется налоговой инспекцией. Авторизоваться также можно используя аккаунт портала Госуслуг на сайте https://esia.gosuslugi.ru/ при наличии подтвержденной в авторизованном центре учетной записи.

Декларация 3-НДФЛ, направляемая налогоплательщиком через Личный кабинет, должна быть подписана усиленной неквалифицированной электронной подписью, которую можно скачать и установить непосредственно из Личного кабинета. Для этого в разделе «Профиль» выбираем «Получить ЭП». По завершению процесса появится надпись "Сертификат успешно выпущен". После этого можно приступить к заполнению декларации.

Декларация заполняется в разделе «Жизненные ситуации» -- «Подать декларацию 3-НДФЛ».

Необходимо выбрать способ подачи декларации – «Заполнить онлайн» или «Загрузить» (в случае наличия заполненной декларации в электронном виде с помощью программного обеспечения «Декларация»).

В случае выбора «Заполнить онлайн» необходимо пошагово заполнять все предлагаемые программой поля. В результате декларация 3-НДФЛ будет сформирована и готова для отправки в инспекцию.

При выборе «Загрузить» выбирается год, за который представляется декларация и файл формата .xml, созданный с помощью программы «Декларация».

Перед тем как отправить Декларацию 3-НДФЛ в налоговый орган необходимо «Прикрепить» сканы документов, подтверждающих указанные в декларации суммы доходов и расходов, а также право на налоговый вычет.

Когда все документы будут добавлены, необходимо ввести пароль к сертификату ЭП и нажать «Подтвердить и отправить».

После этого Декларация 3-НДФЛ будет отправлена в налоговый орган. С этого момента можно отслеживать ход камеральной проверки налоговой декларации в разделе "Сообщения" Личного кабинета. Камеральная налоговая проверка проводится в течение 3-х месяцев со дня представления налогоплательщиком в налоговый орган Декларации 3-НДФЛ.